MIM產業:大中華地區的現況

金屬粉末射出成型

本來3月底是每年一度的PMCHINA(中國上海國際粉 末冶金硬質合金與先進陶瓷展覽會),但今年的展會卻 因受新型冠狀病毒的影響而暫時延後,只希望這場病毒 引起的動盪能盡早落下帷幕,也呼籲各位讀者要照顧好 自身的健康,讓我們齊心協力共同度過這個難關。那麼 在展會的確切舉辦時間出來前,就讓我們先來談談大中 華地區MIM產業的現況!

在中國粉末冶金界中,最引人耳目的技術,還是以粉末、 模具和射出成型組合的技術,也就是「金屬粉末射出成 型技術」最為受到關注,每年需求端對於材料和幾何形 狀變化的要求,都不斷帶來新的衝擊和成長。MIM技術 的第五次遷移是從2010年開始到2019年底為止,這個 10年對全球MIM産業來說,是一個歷經爆發和巨大轉 變的年代,對於大中華地區而言,更是迎來了MIM產 業大時代。今天,距離MIM問世已超過半個世紀(粉 末材料已經不光是金屬和合金,最新的還有複合材料), 由於智慧手機科技的進步使得金屬小型零件製造的競爭 日趨激烈,也因而更加凸顯了MIM技術的重要性,是甚麼因素讓MIM越來越被看好呢?又是什麼因素促 使大中華(Greater China:包含中國大陸、臺灣與香 港,兩岸三地)MIM產業的崛起呢?讓我們從過去的 數據來一探究竟吧!

數據(統計資料到2018年底,2019年是不 完全統計)

• 全球粉末冶金製品(包含 PM、MIM、CIM 和 3D 列印粉體床工藝,材料與設備並沒有列入計算)共 約 250 億美元,65% 為金屬製品、33% 為陶瓷和 複合材料、其餘2%為燒結碳化物;

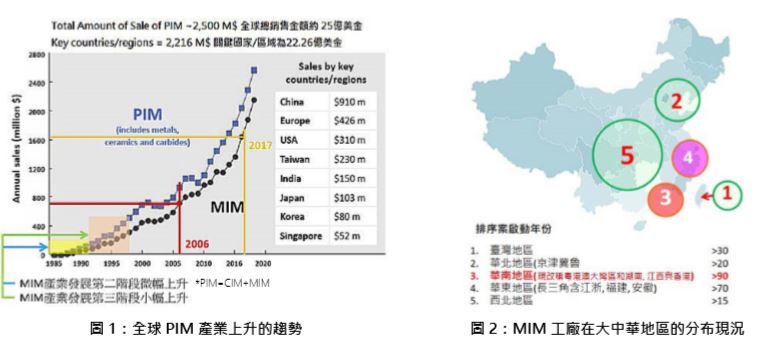

• MIM總體營業額約為25億美元,僅佔全球粉末 製品約10%;而大中華地區的MIM約占超過11 億美元,超過全球MIM數據的一半;如圖1所示, 我們可以發現到PIM= CIM + MIM,而全球CIM 總量大多數也來自中國公司的貢獻,例如潮州三 環集團、湖南藍思科技與伯恩光學在陶瓷手機殼 和連接器組件上的貢獻,本圖來自外文雜誌PIM Ineternational,數據是由美國聖地牙哥大學退休 教授R. M. German(MIM的祖師爺級人物)統計; • 全球(分歐洲、美洲、亞洲)超過500家的MIM 工廠,有75%在亞洲;中、臺、港共約300家, 亞洲的MIM工廠密度居全球之最,其中又以中國 粵港澳大灣區(Great Bay Area of China, GBA)的 MIM工廠密度為全球之冠; • 美國APPLE對於MIM零件的使用越來越有心得, 同時對該技術的需求也愈趨增加,光是這間公司 的訂單便已佔有大中華地區整年度營業額的一半 以上,擁有超過10家的合格供應商(Approval Vendor List, AVL),遍及臺灣、粵港澳大灣區, 以及長三角經濟區; • 雖然金屬粉末3D列印的營業額已高達30億美元 (是前一年的20倍,但包含材料與設備),且 參與的人數和廠家總數也遠超PM與MIM的廠家 總數。不過在其真正的製品卻僅不到10億美金, 大多金屬粉末3D列印都只停留在樣品製作和複 雜隨形水路模具的製作。 材料與工廠數量 • 鐵基粉末的使用佔全球MIM材料中的80%,光 不銹鋼就至少佔其中的50%,低合金鋼和鐵鎳佔 約20%,其餘則為鐵基軟磁性材料,約佔10%。

教授R. M. German(MIM的祖師爺級人物)統計; • 全球(分歐洲、美洲、亞洲)超過500家的MIM 工廠,有75%在亞洲;中、臺、港共約300家, 亞洲的MIM工廠密度居全球之最,其中又以中國 粵港澳大灣區(Great Bay Area of China, GBA)的 MIM工廠密度為全球之冠; • 美國APPLE對於MIM零件的使用越來越有心得, 同時對該技術的需求也愈趨增加,光是這間公司 的訂單便已佔有大中華地區整年度營業額的一半 以上,擁有超過10家的合格供應商(Approval Vendor List, AVL),遍及臺灣、粵港澳大灣區, 以及長三角經濟區; • 雖然金屬粉末3D列印的營業額已高達30億美元 (是前一年的20倍,但包含材料與設備),且 參與的人數和廠家總數也遠超PM與MIM的廠家 總數。不過在其真正的製品卻僅不到10億美金, 大多金屬粉末3D列印都只停留在樣品製作和複 雜隨形水路模具的製作。 材料與工廠數量 • 鐵基粉末的使用佔全球MIM材料中的80%,光 不銹鋼就至少佔其中的50%,低合金鋼和鐵鎳佔 約20%,其餘則為鐵基軟磁性材料,約佔10%。

其中鐵基材料仍舊因為其低廉的價格而受到廣泛 應用; • 17-4PH和316L兩支材料系統仍是MIM材料中最 常被使用的,其中有色金屬以銅為最大宗,而熱 門的鈦僅佔約1%; • 5G通訊技術進逼下,鈷基軟磁材料 ASTM F75 與 HiperCo 50 (1J22) 取代鐵基軟磁性材料 (P.A.N.A.C.E.A、1010、Fe-50Ni等),並快速成 長,在APPLE雷霆接頭的改變下,連接器保護金 屬殼的重大材料更換計畫正逐漸進行並擴大使用 量; • MIM工廠密度最高的位置仍舊是以坐落在大灣區 (GBA)的東莞市長安鎮與深圳市沙井區居首,兩 地工廠估計已經超過90家。主要是該區域為智慧 手機大廠最密集的區域,OPPO(歐珀)、VIVO (維沃)、HW(華為)等大廠都在附近(圖2); • 知名大廠APPLE的MIM供應廠商已突破10家, 除要求裝備需配有大產能的連續脫脂燒結爐外, 喂料使用方面,也已放寬限制,除BASF外也可 使用中國、日本、歐洲、美國的粉末自行調配喂 料,帶動中國製造的粉末材料走向國際化。

大中華著名MIM廠家

就在上個月底(2019年12月),全球排名前五的中 國東睦新材料集團宣布已經完成併購東莞的華晶粉末 冶金與上海富馳高科技有限公司,形成全球第一家完 整由PM、MIM、AM等三種製程合一的製品公司, 與全球排名前二的印度美(Indo MIM)和常州精研 (Gian) 兩大 MIM 廠合稱全球 MIM 三巨頭,但 MIM 工廠的規模競爭硝煙並未因此而消退,中國境內的 MIM廠也因為需求的逐漸增大而擴大陣容。在排名 11~20的中國MIM廠也已經都有連續燒結爐的產線, 其中更是不乏上市櫃公司或是准上市櫃公司,正逐漸 擴大整個MIM產業的陣容。眾所周知,產業的集中 有賴於訂單,而智慧手機的訂單無非是近十年來最令 人振奮的,我們人類的生活和文化都將會因智慧手機 的出現而改寫,在全球前10大MIM工廠有9家是位 於中國境內(大部分也集中在大灣區),中國內資佔 有的比例也超過60%,華人集結的產業可說是絕對領先全球的。

沒有3C就沒有飛躍的MIM產業

根據主編的看法,MIM產業之所以能在全球有卓越的 飛躍數據,主要是有賴於3C產品,尤其是攜帶式的 電子產品(包含中國所謂的移動裝置和穿戴式電子裝 置)。從圖3中,我們可以發現,在大灣區內過去建

置給精密加工業(手錶、眼鏡、相機)的所有配套均 能再升級,並用來銜接3C的攜帶式電子商品。加入 電子化元素之後,通訊技術對於材料的嚴苛要求更是 讓智慧型攜帶裝置的技術要求大幅提升,自然在金屬 小配件上的功能就不能只有機構強度,還要處理整個 裝置的電、磁、熱、聲等能量場與力學性能的交互影 響,不過最重要的關鍵還是在於如何高效率的修改與 大量的生產。這些種種的要求和機會就在大灣區逐漸 茁壯並蔓延開來,如今下一個區域也已經出現,滬寧 浙(即長三角經濟區)可能便是下一個大灣區,MIM 產業在華東也已逐漸集結成市。

華人的粉末技術—無止境的突破和躍進

據Dr.Q調查,在粉末冶金的技術和應用,臺灣仍扮 演著領導大中華地區創造及發展的角色,而整個發展 基礎卻與射出加工密不可分,由土法煉鋼到模擬仿 真,MIM產業搭著塑膠工業進步的快車並加足馬力, 領先小型金屬加工產業。但如今願意投入這個行業的 年輕人越來越少,主編為保持華人在MIM產業持續 領先的地位,遂在去年成立昆山耀德企業諮詢有限公 司,針對華人及亞洲的MIM與CIM企業進行輔導, 包含人、料、機、法四大課程,延續當初恩師林舜天 教授的教學精神,以材料科學和數據分析為刃,再落 實射出成型技術,期待有更多朋友一同加入。■